30+锂电上市公司业绩“透视”

发布时间:2026-02-14 21:34 浏览:63次

去年的市场环境转暖,让锂电池产业链尤其是材料端走出阴霾,见到阳光。

起点锂电获悉,近期有多家锂电产业链相关上市公司披露2025年业绩预告,其中以正极材料端居多,其扭亏为盈趋势明显。

01

业绩大比拼

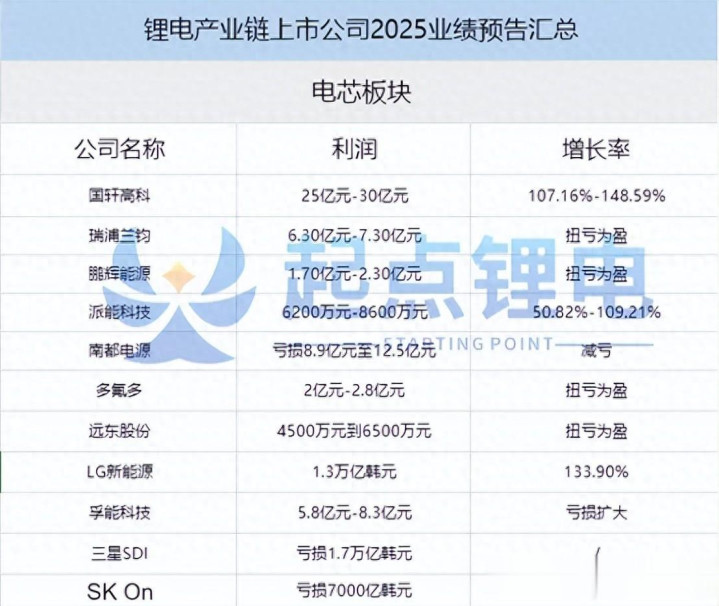

先来看电芯环节。

截至完稿前,宁德时代与亿纬锂能尚未披露业绩预告,但从已经披露的相关公司业绩来看,电芯板块已经有了很大回暖,尤其是连续亏损多年的瑞浦兰钧去年顺利实现了盈利,鹏辉能源以及多氟多等行业老兵也顺利摆脱困境。

谈及好转原因,国轩与瑞浦等一众玩家给出的结论基本相似:“受益于新能源汽车及储能市场需求的快速增长。”由此可知,下游的转暖是导致电池厂盈利的最根本原因。

相比于动力电池来说,储能电池对厂商的利润贡献更大,市场化效果已经开始显现,尤其是加之136号文件等政策推动,收益模式与市场挂钩,让利益分配更加得当,以瑞浦为例,去年上半年储能电池营收就超过动力电池。

不过储能属于风口,大部分玩家可以沾到红利,值得关注的是,一些企业靠着小众路线顺利实现逆袭,多氟多就是例子,该公司以圆柱电池进行突围,依靠出色的产品获得行业认可,并持续巩固传统材料业务。

电池产品方面,多氟多在短时间内急剧升级,形成大圆柱产线,产品矩阵全面出击,公司“氟芯”大圆柱电池用双向泄压防爆结构、全系CTC结构、单侧汇流等技术赢得了市场青睐。

且从三季报再进行计算可得知,2025年多氟多半数净利润都来源于Q4,这与六氟磷酸锂涨价曲线重合,可以说多氟多在今年下半年顺风顺水。

再来看“最重磅”的正极材料环节。

正极材料板块除了容百科技有相应波动外,其余厂商基本呈现正增长趋势,即使是龙蟠和德方等亏损严重企业,也在去年亏损大规模收窄。

正极材料行业尤其是磷酸铁锂行业深知,卷价格将会一路走到黑,只能卷技术,所以今年高端产能争夺战打得异常激烈。

2025年高压实磷酸铁锂成为行业热点,另一方面上游电池厂也知晓这一趋势,进行频繁锁单,动辄价值数十亿上百亿长订单落地已经不是新闻,且供货期限很长,三五年都是普遍,甚至更久。

所以这一次的锁单潮与涨价潮同在,其实还是产业链之间的博弈行为造成的后果,围绕高端产能资源和定价权两大因素,双方展开了激烈战斗,价值竞争优势呼之欲出。

且本次涨价潮头部效应明显,宁德时代等当然是最大采购方,值得一提的是楚能新能源在今年异军突起,所以龙蟠科技等厂商的大量订单,为即将放量做出“备战备荒”。

互利共赢将会是本轮博弈的最终结果,因为电池厂需要稳定供应链,材料厂需要长单确定未来规划。

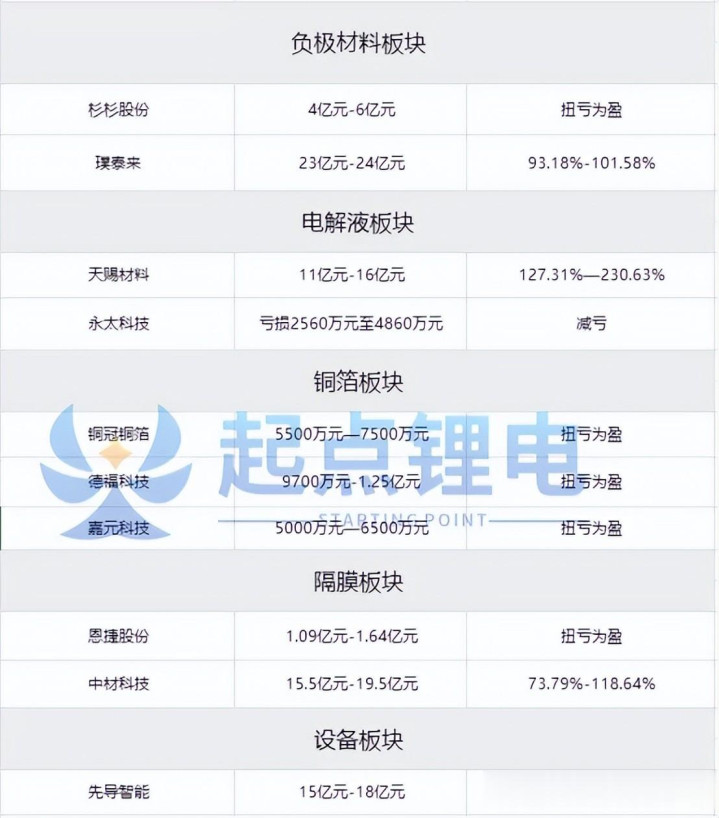

然后是负极材料/电解液/隔膜/铜箔环节。

以上环节同样战绩辉煌,负极方面,今年热度最大的硅基负极材料量产,给行业带来了一定振奋人心的效果,全球锂电负极材料市场略逊于电池增速,但产能过剩隐患一扫而空,新能源车叠加储能市场需求,传导至负极材料市场反弹。

从相关企业来看,贝特瑞/杉杉等依旧位于头部,中科星城/尚太科技紧追不舍,广东凯金/江西紫宸/广东东岛等则在下一梯队加速前进,一些硅基负极新秀企业也会在2026年崭露头角。

电解液方面不用赘述,自去年下半年以来核心原材料持续高位,六氟磷酸锂、VC等重回热门;铜箔市场值得一说,去年呈现强劲增长态势,多个维度均有显著变化,铜箔的产品超薄化是最显著的趋势5μm及以下超薄铜箔正集中释放;隔膜市场与设备市场也呈现触底回暖态势,并开始向下一代技术加码。

02

中韩电池产业差距逐渐拉大

梳理完国内上市企业,再看中国电池产业链与韩国三大电池厂的格局,从去年Q4开始,韩国三大电池厂再度陷入亏损,除了LG新能源还能支撑外,三星SDI和SK On已经亏得精疲力竭。

这与市场选择有关,中国电池厂海外市场以东南亚/中东/中欧/东欧/拉美等地为主,而韩系电池厂主要战场位于北美,美国以及西欧等对电池产品的需求放缓,导致韩国电池厂被频繁取消订单,也侧面反映出美国建立属于自己的电池产业相对困难。

理论上来说欧洲也是韩系电池厂的主场,但为什么被中国电池企业挤压,其原因是技术路线问题,磷酸铁锂电池已经成为全球主流,三元电池的市场份额大大萎缩。

尽管全球混动车型正处于增长阶段,但纯电车型在欧美依旧不受重视,电动化转型的缓慢,逐渐将韩国电池厂拖垮,漫长的项目建设与订单的不确定性都在消耗韩国电池厂的能量。

所以面对局势变化,韩国电池厂正在快速转变,首先就是大面积的改产线,将三元电池产线改为磷酸铁锂电池产线,其次就是纷纷进入储能市场,与中国企业进行博弈,LG新能源就在去年加快北美电池厂的储能业务布局,欧洲市场也同步跟进。

其实,将韩国电池厂与中国电池厂进行对比可以发现,中国已经有全世界最完善的新能源生态,且正在从走量变为走质量,不仅是电芯制造,在一些精密的设备与工艺方面,技术也逐渐领先。

很重要的一点就是,中国电池企业坚持的磷酸铁锂技术路线取得了巨大成功,该技术让电池的安全性以及能量密度得到了极大保障,低成本也让磷酸铁锂电池更加畅销,三元技术路线在普通价位的电动车和储能产品中毫无优势。

尽管韩国企业迅速转型磷酸铁锂技术路线,但磷酸铁锂和三元电池的产线设备以及制作工艺存在差异,调转船头需要很长时间,且全球大部分锂矿都掌握在中国企业手中,韩系电池厂想要转型磷酸铁锂技术路线,上游对中国材料企业尤其是正极材料企业的依赖会越来越大。

下一篇:没有了